3 - Les unités spécialisées dans

l'Espace

3.4 - Alcatel Thomson Espace et Alcatel Espace (ATES)

Lors de la création de la société Alcatel Espace,

au lendemain des accords Thomson-CGE de 1983, le chiffre d'affaires s'apparente

plus à des notions de trésorerie que d'activité. On

facture ce que le plan de paiement du contrat permet de facturer : peu

importe alors si ce qui est inscrit en chiffre d'affaires correspond à

des prestations qui seront fournies dans x mois ou années, dans

la mesure où le contrat avec le client permet de les facturer. Peu

importe également que l'on conserve en «travaux en cours»

des prestations ou matériels terminés que le plan de paiement

ne permet pas encore de facturer.

Cette règle est à la fois contraire à l'esprit

de la loi (en l'occurrence le plan comptable) et à un souci de bonne

gestion. Il apparaît très vite à la nouvelle Direction

Générale mise en place que ce qui doit importer c'est la

motivation des équipes à «sortir le matériel»

et à le faire recetter par le client, de telle sorte qu'il n'y ait

aucune ambiguïté avec lui. Une équipe pluridisciplinaire

est alors mise en place dès 1984 et va, dans ce but, définir

une règle de comptabilisation en chiffre d'affaires, originale certes,

mais qui va s'avérer efficace.

Le CAI (Chiffre d'Affaires Industriel) est né. Il aura fallu

des mois de discussions internes et externes (commissaires aux comptes,

commissaire du Gouvernement, maisons mères) pour définir

cette notion. Elle est simple : le contrat client est découpé

en deux plans qui ne cherchent pas à se recouper (sauf en fin de

parcours) :

- un plan «commercial» : ce sont les phases de paiement

par le client. Elles feront l'objet de «demandes d'acomptes»

et ne seront plus retenues (sauf exceptions) comme critère de chiffre

d'affaires ;

- un plan «industriel», qui découpe le contrat en

«événements» correspondant chacun à l'achèvement

soit d'une prestation (dossier d'étude, par exemple) soit d'un équipement

(boîte noire). Cet achèvement est alors systématiquement

contrôlé par le client qui signe un PV (procès verbal)

de réception provisoire pour le dossier ou l'équipement.

Il en découle souvent une double danse : la danse du ventre des

techniciens d'ATES pour que le client signe, et la danse du scalp du client

qui menace le technicien de ne pas signer s'il n'obtient pas ceci ou cela.

Cette nouvelle règle va très vite constituer une motivation

pour l'ensemble de l'entreprise à produire des équipements

ou des dossiers complets, auxquels il ne manque plus un seul «bouton

de guêtre», faute de quoi l'accord du client ne pourra pas

être obtenu. Aussi assiste-t-on parfois à des mois de novembre

et décembre homériques où tout le monde (pour tenir

ses objectifs annuels) court après la signature des clients

Mais, en contrepartie, cette règle va constituer une surcharge

notable des services administratifs et financiers car le même contrat

doit désormais faire l'objet d'un double suivi : commercial et industriel.

Mais c'est le prix à payer si l'on veut faire face, avec rigueur,

à la croissance considérable de l'activité que connaît

ATES.

Une autre modification significative des règles de gestion et

de contrôle de l'activité va naître du fait du développement

de sous-traitances importantes confiées à des tiers. Il faut

souligner que jusqu'alors la Division Espace de Thomson n'a essentiellement

été qu'un gros équipementier fabriquant lui-même

l'essentiel de ses productions. Mais avec la signature des premières

maîtrises d'oeuvre de charges utiles de satellites (Telecom 1,

TDF 1

) l'activité de l'unité va se modifier : il faut

se spécialiser (on ne saurait tout faire, par exemple les redoutables

ATOP conservés par Thomson-CSF) ; il faut gérer sa charge

de travail (donc savoir confier à d'autres entreprises, même

concurrentes, une part du travail lorsque les équipes sont saturées

et que l'on ne veut pas prendre le risque d'embaucher pour devoir débaucher

un an plus tard (d'où l'apparition de contrats complexes de partenariat)

; par ailleurs il faut, dans les contrats avec les agences spatiales, assurer

les «retours industriels» pays par pays, ce qui impose d'équilibrer

les engagements financiers de chaque pays par des sous-traitances adéquates

confiées à son industrie locale (exemple : le cas de la Belgique).

Ces différentes sujétions vont très vite exiger

la mise en place d'un double contrôle de l'activité d'ATES

:

- d'une part celle qui est exercée sous sa propre autorité,

avec son propre savoir-faire : elle fera l'objet d'un suivi particulier

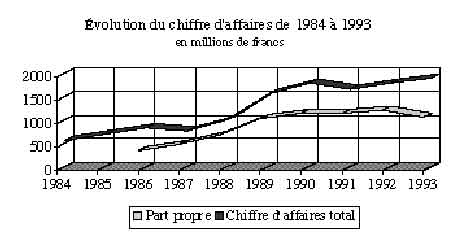

de la production et du chiffre d'affaires qui prendra le nom de «part

propre» ;

- d'autre part, la production sous-traitée à des tiers

qui restent maîtres de leur métier : elle sera analysée

et contrôlée séparément dans une rubrique appelée

«PECT» (Prestations Entièrement Confiée à

des Tiers).

Cette distinction va vite faire l'objet de débats énergiques

avec le SECAR (service de contrôle de la DGA), car les prix de revient

de ces prestations ne devront supporter qu'une imputation réduite

de frais généraux. D'où l'inquiétude de l'Administration

de devoir supporter, sur les contrats qu'elle confie à Alcatel Espace,

une part trop importante de frais généraux résultant

de la différence entre les frais généraux totaux et

la faible part «chargée» sur les PECT. Ces débats

seront parfois virils mais feront l'objet de compromis raisonnables, respectant

les intérêts de l'Administration et ceux d'ATES.

Évolution du chiffre d'affaires

De 1984 à 1993, le chiffre d'affaires total, d'une part,

ainsi que la part propre (PP), d'autre part, évolueront significativement

(de l'ordre, en moyenne, de 15 % par an), ainsi qu'il ressort des chiffres

ci-après.

------------

TABLE

--------------

|